Nesta coluna, você vai acompanhar de perto a minha carteira de investimentos e vai aprender mais sobre maneiras de alocar recursos para ter uma carteira previdenciária sólida.

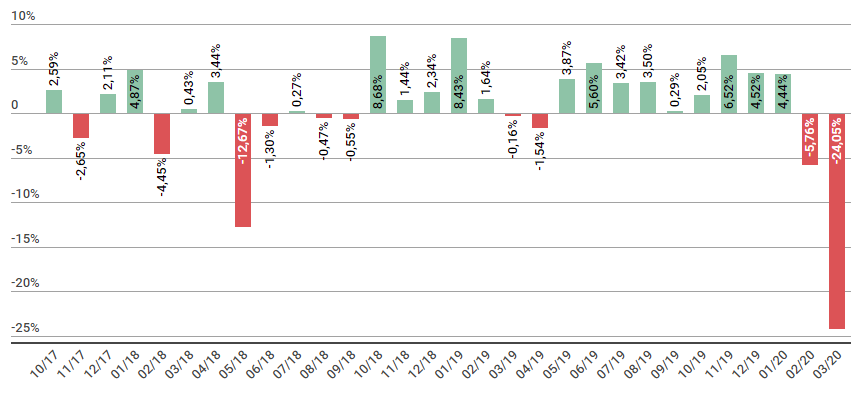

A minha carteira teve uma desvalorização de 24,05% em março, enquanto o Índice Bovespa, que funciona como um termômetro do mercado de capitais, desvalorizou 29,90%.

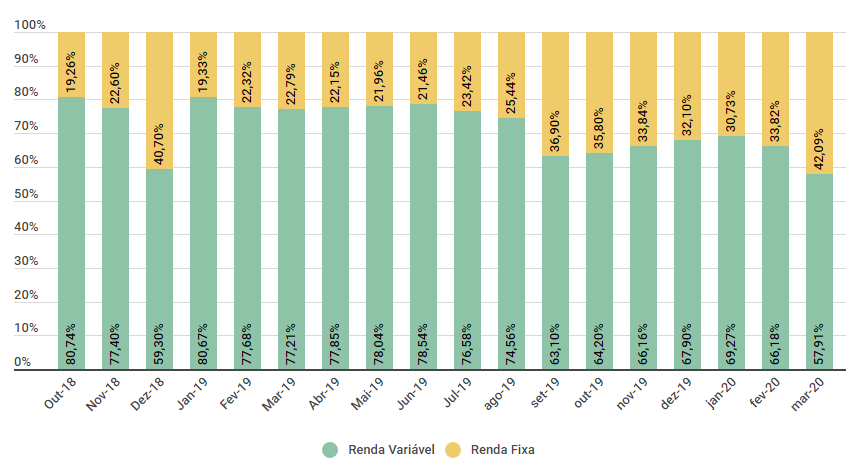

Com toda essa desvalorização, o percentual investido em renda variável caiu quase 10%, chegando a apenas 57,91%.

Neste mês negociei bastante, o que gerou lucro líquido superior a R$ 7 mil. Houve a liquidação de duas posições: Sanepar (SAPR4) e AES Tietê (TIET11). E adição da resseguradora IRB Brasil (IRBR3).

Abaixo você confere comentários sobre essas e outras negociações, além da minha visão sobre o momento pelo qual estamos passando.

Se quiser saber sobre toda a minha receita com investimentos, clique aqui.

Renda Fixa vs. Renda Variável

Houve redução no percentual de renda variável, de 66,18% para 57,91%. Isso aconteceu, principalmente, pela grande desvalorização dos meus ativos em bolsa de valores devido à crise causada pelo Coronavírus.

Parte do que eu tinha em renda fixa foi migrado para a renda variável para aproveitar as quedas e equilibrar um pouco a carteira. O movimento só não foi maior porque boa parte dos meus ativos em renda fixa não possuem liquidez.

Da parte com liquidez, deixei para realizar investimentos durante abril, então é provável que o percentual em renda variável volte a subir, claro que isso também vai depender da valorização ou desvalorização dos ativos.

Rentabilidade mensal

A rentabilidade mensal é medida ao levar em consideração a variação entre o preço na liquidação de todos os ativos e os rendimentos do mês. Para saber mais sobre o cálculo de rentabilidade.

Em março, a rentabilidade negativa, de 24,05%, foi melhor do que o índice Ibovespa, que desvalorizou 29,90%.

Lembrando que pouco mais de 30% da minha carteira está em renda fixa. Isso faz com que a variação da minha carteira seja menor do que o índice Ibovespa, tanto na alta quanto na baixa.

Dessa vez a variação ficou próxima ao Ibovespa pois eu realizo os investimentos no início e no fim do mês, enquanto a bolsa desvalorizava, me deixando com uma média da queda.

Para saber mais sobre os ganhos com dividendos e vendas de ativos, clique aqui.

Carteira de Investimentos

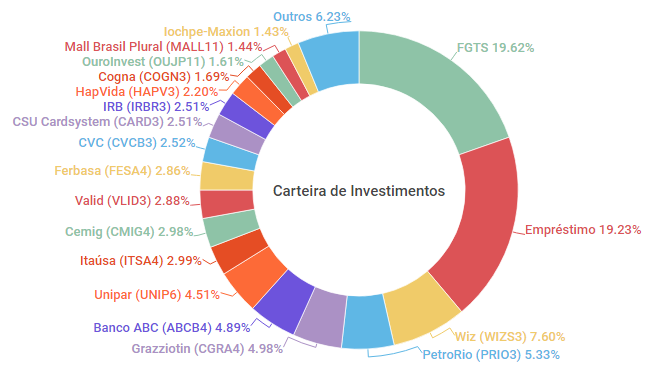

O número de ativos na carteira continuou em 26. Houve a liquidação de duas posições: Sanepar (SAPR4) e AES Tietê (TIET11). E adição da resseguradora IRB Brasil (IRBR3) e Iochpe-Maxion (MYPK3). As dez maiores posições da carteira representam 75,01%.

As três maiores quedas do mês foram em IRBR3 (-70,89%), COGN3 (-60,36%) e PRIO3 (-57,61%), sendo a posição em Petro Rio uma das mais relevantes da carteira, enquanto COGN3 e IRBR3 são posições menores e foram adicionadas ainda este ano na carteira.

Neste mês nenhuma ação valorizou, mas as que menos desvalorizaram foram UNIP6 (-10,45%), TIET11 (13,74%), e CGRA4 (-20,81%). Unipar (UNIP6) por conta de ser uma empresa química e necessária neste momento de pandemia e Grazziotin por ser uma sem dívidas, sendo mais resiliente nesse momento de adversidade.

Em março, o mercado foi de enorme volatilidade (tivemos seis Circuit brakers) e aproveitei para realizar várias negociações tentando aproveitar as oportunidades, a seguir comento as principais.

Negociações

Todas as negociações ocorreram no início (até dia 09) e final de mês (a partir do dia 20) porque eu estava viajando entre 11/03 e 20/03. Durante esse período o meu foco estava exclusivamente na viagem.

É importante separar as coisas, pois temos que manter em mente que o dinheiro é apenas um meio e não um fim em si mesmo.

Vamos começar pelas vendas, a maioria ocorreu ainda quando a bolsa estava em alta, o que me favoreceu para poder compras outras ações por preços mais atrativos.

Durante o mês dei continuidade à venda da minha posição em Sanepar (SAPR4) até liquidar a posição já no fim do mês. Praticamente todas as vendas foram com lucro por volta de 100%. Continua sendo uma boa empresa, mas no momento acho que outros negócios estão mais atrativos. Se em algum momento a empresa voltar a ser negociada a preços muito atrativos ela poderá voltar para a carteira.

O restante da venda foi na liquidação de AES Tietê (TIET11), a liquidação da posição aconteceu em um único dia. A venda foi motivada pelo ágio que o mercado estava pagando na empresa por conta da possível fusão com a Eneva (ENEV3), junto a isso foi uma oportunidade de fazer caixa para aproveitar as empresas mais descontadas.

Do lado das compras, comprei um pouco de muitas empresas, como CVC (CVCB3), IRB Brasil (IRBR3), Iochpe-Maxion (MYPK3), Petro Rio (PRIO3), Ferbasa (FESA4), Itaúsa (ITSA4), Cogna (COGN3), Banrisul (BRSR6), Unipar (UNIP6), Paranapanema (PMAM3) e Oi (OIBR3). Vou comentar brevemente sobre algumas.

Vamos começar pela empresa de telecomunicações Oi (OIBR3), empresa que atualmente está em processo de restruturação do seu negócio, buscando se tornar a maior empresa de banda larga do brasil. É um dos planos de investimentos mais ambiciosos no mundo para esse setor. A empresa pretende ter uma infraestrutura que leve fibra ótica a 16 milhões de casas até o final de 2021, já tendo atingido 4,6 milhões até final de 2019.

A empresa segue executando o plano estratégico e por esse motivo, após o último balanço, resolvi aumentar minha posição na empresa. Esse é um negócio que promete gerar frutos a partir de 2021, mas já estou posicionado e aumento posição conforme a empresa vai entregando o que promete. Recentemente ela levantou capital suficiente para continuar seus planos até 2021 e afastou o risco de problemas financeiros no curto prazo.

A Itaúsa é uma empresa gigante e suas empresas fazem parte de setores mais seguros e previsíveis, sendo considerada uma ação defensiva para qualquer carteira.

A CVC (CVCB3) deve sofrer bastante nos próximos 12 meses, mas em breve suas atividades devem voltar aos poucos conforme a crise do Coronavírus vá passando. Esse é um negócio de pouco capital para operar, diferente de fábricas, por isso é muito mais fácil se adaptar às adversidades. A empresa já tomou medidas e divulgou que tem caixa disponível para suportar os próximos seis meses sem comprometer os negócios da empresa. É um negócio bem descontado para quem está pensando no longo prazo.

A Cogna (COGN3), antiga Kroton, iniciou um processo de reformulação do negócio onde busca no longo prazo ser um marketplace para as escolas, fornecendo diversas ferramentas educacionais. A empresa também divulgou que boa parte de suas aulas estão sendo feitas através da internet, a priori sem comprometer de mais a receitas no curto prazo, embora a crise deva aumentar o desemprego e consequentemente menos pessoas devem ingressar nos cursos do ensino superior aliado ao aumento da inadimplência. Os negócios da Cogna prometem para quem está pensando pelo menos 24 meses à frente.

Também investi mais em Banrisul (BRSR6) devido aos grandes descontos, cheguei a comprar ações a R$ 15,18 e também por R$ 12,30. Ativo adicionado mês passado, confira racional clicando aqui.

Também investi em um dos fundos imobiliários que tinha em carteira, o MALL11. A cotação caiu muito, muito fora da curva, precificando o fundo como se fosse ficar sem renda por vários anos seguidos, sendo o mais provável poucos meses. Aproveitei e comprei duas cotas por R$ 66,60. A cotação encerrou março em R$ 81,57, 22% acima do valor que comprei. Saiba se vale a pena comprar na faixa de preço dos R$ 80. Para ler uma análise de MALL11, clique aqui.

No mais, continuo deixando minha reserva para oportunidade lá na NuConta, rendendo 100% do CDI sem burocracia. Sigo aguardando boas oportunidades para investimento.

Para fechar!

Esse mês a carteira teve uma grande queda, algo que não acontecia desde a greve dos caminhoneiros, sem dúvidas por causa das incertezas relacionadas ao Coronavírus.

A perspectiva que tinha de impactos pequenos do Coronavírus foi por água abaixo, provavelmente levaremos pelo menos 12 meses para as coisas voltarem a como eram antes da crise.

Mesmo com todos os incentivos, é certo que teremos um aumento do desemprego no curto prazo. Tudo indica que teremos uma reabertura do comércio de forma gradual. Podemos ter uma recuperação gradual a partir de então.

Do lado fiscal, o Brasil estima um déficit de 419 bilhões, o maior da história. Como os gastos não serão recorrentes, o impacto fiscal será apenas neste ano, devendo seguir a trajetória de queda a partir do ano seguinte.

Isso dificultará o crescimento de longo prazo do país, por outro lado poderá ser uma ajuda para buscar mais apoio nas próximas reformas do Estado.

Na minha avaliação, os preços dos ativos caíram mais do que deveriam, o Ibovespa quase chegou aos 60 mil pontos, praticamente metade do topo histórico pré-crise do Coronavírus.

Quando investimos em um negócio, estamos comprando os lucros futuros e me parece um exagero imaginar que todos os lucros futuros irão cair 50%, ou seja, que na média os negócios vão ser reduzidos pela metade.

De fato, teremos impactos no curto prazo, talvez reduções nos lucros que cheguem a 50%, porém muitos negócios serão bem menos impactados, como os bancos e o setor de energia elétrica.

Então, como os preços caíram mais do que os lucros de longo prazo, o momento é mais propício para compras visando acelerar a aposentadoria.

É isso, Poupadores e Poupadoras! Se gostou do conteúdo, não esqueça de compartilhar com os amigos. O que mais gostou do artigo? Alguma dúvida? Comenta aqui embaixo.